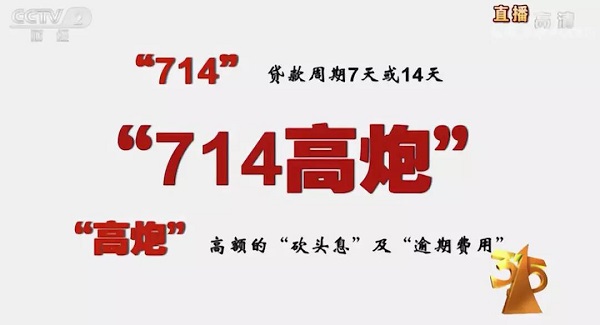

央视315晚会报道的“714高炮”乱象丛生,直指其“要钱不要命”。据柒财经旗下柒闻网梳理,合计约有130家现金贷平台、贷款超市被点名。

同时,萨摩耶金服因违规收集个人信息被央视315晚会点名,萨摩耶金服旗下省呗也被多个应用商店下架。高利息、暴力催收、砍头息……种种乱象背后,市场真的需要现金贷么?

综合来看,央视315晚会对现金贷乱象的曝光,也再一次给全行业以示警。相关数据显示,已有70多个金融借款软件在应用宝、豌豆荚以及App Store等被下架。

当前,在714高炮现金贷被曝光后,部分变种已经出现,如5天50%利息,也被称为“5-5”。催收也并未就此停止,双方展开拉锯战。

早在2017年12月,互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室联合发布《关于规范整顿“现金贷”业务的通知》(整治办函〔2017〕141 号)(《通知》),正式叫停现金贷。

校园是最早的战场

事实上,《通知》所带来的结果显而易见,不少现金贷平台整改,逃离市场,寻求新的突破点与转型之路。与此同时,也有部分平台“借壳重生”,以手机回租、虚假购物再转卖等名义走进大众视野,名为租赁,实为借贷。

柒财经旗下互联网金融新闻中心了解到,2018年出现的现金贷变种以手机回租形式最猖獗,“回租贷”相关平台超过100个,注册用户达数百万人,目标人群集中在学生群体。

其主要运作模式为,用户将手机“卖”给平台,但实际上所属权不发生变化,评估手机形成借款额度,进而放款。整个过程中,用户手机相关信息需授权给平台,以手机与授权信息作为“抵押物”。

“以前的学长学姐都是卖《英语周报》的,现在都是来兜售校园贷的。”这样的话,对于校园来说,毫不陌生。曾经担任过校园代理的刘海(化名)告诉互联网金融新闻中心,校园贷最初的名字,并没有一个标准的名字,而是以“学信贷”的形式存在。

不少平台宣称,大学生凭借身份证,学生证即可办理。事实上,在办理“学信贷”等为代表的校园贷时,提交学信网截图和运营商截图都是必要的操作。

刘海称,在签约时,往往还需要学生手持合同拍照、教务系统截图、通话记录截图及详单等材料,由代理人员负责线下操作,并以邮件形式返回总部审核,审核通过后即可下款。“学生手里唯一值钱的就是手机,但手机在平台看来,一分钱也不值”。

“重要的是学生提供的很多信息,让他们没办法不还钱。”刘海坦言,这是他们的软肋,在还款日前后,学生就会想办法凑齐借款用来还钱。“因为他们知道,如果不还钱,同学和老师都会知道”。

所以,用父母给买的手机当做抵押物,实际上也不影响使用,成为了学生们的新选择。不需要宣传单,不需要签纸质合同,方便操作、下款块,对于学生而言,成为了最好的宣传工具,收取100-200元服务费。

同时,推荐办卡、虚假购物也成为了另外一种选择,学生想要通过这种方式换手机、取现,而“回租贷”不符合他们的需求。

此前,互联网金融风险专项整治工作领导小组办公室曾点名51闪电购等平台引入虚假购物场景,用户下单购买商品,但无需支付货款,直接申请退款或转卖变现,转卖成功后即可获得资金,平台赚取延迟付款费和转卖撮合费用。

校园贷只是其中的一个分支,2016年起被逐步叫停。包括教育部、银保监会等监管机构多次发文,取缔校园贷款业务。同时,开启全面整治活动,上海、深圳、重庆、广州等地纷纷跟进。

年化利息超1000%

值得关注的是,校园贷只是现金贷的一个分支,也是消费金融的一个重要表现形式。客户需求旺盛,一时之间风口极盛,现金贷从2015年开始崛起,并在2017年宣布死亡。这中间,只过了3年。

但往往事与愿违,在被监管叫停后,现金贷由台前转向台后,由明转暗,不少从P2P也开始转型,搭建现金贷平台,依托原有资源进行放贷。“只要做好流量和催收,风控模型全靠公开购买。”

“市面上的风控模型,大家用的几乎都一样,这一点上谁也没有太大优势。”一名从事现金贷系统销售的业务员赵启明(化名)称,自己公司的系统卖的很不错,成本也不高,10万元左右就能搞定所有的搭建。

“3个月内肯定能回本,现金贷的利息有多高,想必大家都心知肚明”,赵启明坦言,只要不算年化利率,7天、14天短期借贷的利息不过是一个数字而已,“年化利息我们也算不好,应该在1000%以上吧”。

央视315报道“714高炮”后,一个系统服务商在朋友圈发消息称,公司已解散,6天后停止一切售后服务,“致敬315,拥抱监管”。

不过,据互联网金融新闻中心了解,对于大平台而言,整体来说并未受到太大影响,盈利还是要靠现金贷,暂时避避风头,但贷后管理正常做。对于小平台而言,催收和借款人展开迂回交战。

毕竟,放出去的款已然要收回,变更名称成为了必然。早前,现金贷平台们也是类似套路,打一枪换个地方,一个公司运营着数十个现金贷平台,只不过名称不同,但团队仍是同一个团队。

民间借贷亦是如此,不可否认的是,现金贷在某种程度上,确实能解决用户的应急需求,通过多个平台,在短时间内能筹集到数万元借款。不过,随之而来的就是高利息、逾期罚息与非法催收。

市场需要现金贷?

有需要,就有市场。“现金贷从来都不会缺少用户,除非大家都很有钱,但事实上不管是炒股的,还是工薪族,总会有缺钱的时候,更何况是还有很多低收入的人呢”。

据了解,相对而言,低收入人群大有人在,包括一线城市的白领。每个月的工资,要分成至少两个部分——租房和日常花销,最大的支出就是租房,一个月2000-4000元的房租,足以占据相当一部分人工资的一半。

如果再遇上朋友借钱、还花呗和红色炸弹等等,工资根本就不够花,每个月刚领的工资,很快就分别交给了花呗、信用卡等,还有一部分留着吃饭。不够时,就要透支下个月,或者想办法借钱。

这门生意,就连互联网巨头也不想放过,趁着流量红利上线了贷款超市,以及导流入口,为 现金贷们导流。“金融公司的钱最好赚,按照CPS或者CPA结算,P2P、现金贷是有风险,刀口上添血,能赚一笔是一笔”。

风险也不小,但各大贷款超市只做一手生意,也就是“只管注册用户,不管责任”。多个贷款超市都在极力撇开关系,写上“由第三方提供,如有问题请联系对应商户(实际服务提供方)”。

在央视315报道后,不少平台主动或被动下架,但有分析认为,还会卷土重来,毕竟现金贷需求依然很大,而监管在明处,多有不便。除非,惩罚措施和限制行为彻底执行到位,包括围堵支付通道等,方可有效拦截。

“没有惩罚措施,起不了很大作用,现在‘714’快死了‘1530’来了,还有‘5-5’等等。”如何防止新变种的出现,监管部门还需深思熟虑。其中,“1530”指15天、30天借款,“5-5”是指5天50%利息。

截止目前,跟进现金贷监管或警示的包括中国互联网金融协会、北京市互联网金融行业协会、天津市互联网金融协会与厦门市地方金融协会等,要求相关机构排查风险、下架现金贷平台。

想要落到实处,仍困难重重。(文 / 张军)