“不管你是信用卡网贷,还是花呗借呗等,出现逾期问题,找我们都可以申请。申请成功,不会有电话打到家里和单位,也不会有起诉风险,点击视频下方的链接,就可以联系我们帮您申请。”

这是某知名短视频平台上的一则视频广告。

此前,柒财经关注了网贷行业中的地下现金贷乱象,而与网贷行业相关的另一个乱象,就是上述广告所谓的“代理申请”“代理维权”。

柒财经注意到,不光是短视频平台上,不少冠以“法律咨询”名义的债务规划机构,通过微信、微博、知乎等平台以及应用商城APP等各种途径获客,在收取逾期借贷人的服务费后,以借贷人的身份缠访闹访、伪造逃债证明,目的是让金融机构为借贷人减免债务或延期还款。

而这一乱象,已逐渐有专业化、产业化之势。

教逾期用户“上岸”,已呈专业化产业化态势

曾几何时,“上岸”还是考公考研成功的代名词。如今,这一词已经在“逾期逃债”圈流行。

打开小米手机应用商城输入“债务”两个字,就会冒出来几十个APP,教信用卡、网贷等逾期的用户,怎么搞定金融机构,如“债务轻松还”“小盈搞定逾期”“立刻搞定逾期”“牛牛搞定逾期”等,进而实现“上岸”。

那么如何“上岸”呢?日前,柒财经以逾期借贷人的身份下载了“债务轻松还”和“逾期拒绝催收”两个APP。

注册后,“债务轻松还”跳出来的界面中,告知用户其服务流程分“获取方案-法律顾问1v1-结案交付-结束委托”四步。其中特别强调,对用户是“一对一免费获取协商方案”。

为让自身的“业务能力”更有说服力,“债务轻松还”还分享了数个成功的案例。如某公司文员季先生,支付宝逾期欠款8万元,在其帮助下,“所有欠款延期一年”,并“减免部分息费一次性结清”,解决方案还附上了盖上该公司印章的“轻松还法务调解结案书”。

“逾期拒绝催收”界面里的每个广告词同样非常具有诱惑力。如“停止暴力催收”“优化逾期债务”“成功率98%”且可以帮助“停息挂账”“减免罚息”。下面还滚动着成功“上岸”的用户,“王某某逾期25万1天前解决”“李某某逾期9万45分钟前解决”……

不过,APP只是个“引流”工具。如果想与它们的工作人员取得联系,点击“领取处理方案”时,都会跳转至微信,即需要用户先添加微信。

“您是什么平台的欠款?欠款金额有多少?逾期多久了?”

添加了“债务轻松还”法律顾问丁老师的微信,对方抛来一系列问题。在得知笔者在某平台上的本金46000元,加上罚息共计53000元欠款后,这名法律顾问迅速发出另一用户在该平台的解决方案截图。

截图显示,在“债务轻松还”的帮助下,这名叫王朗的用户可以延期还款2年,催收停止,延期期间每月至少还款100-300元。

至于怎么帮用户协商,“逾期拒绝催收”的陈姓法律顾问表示,“专业的人做专业的事,我们有合作的律所和调解中心。”

在收费方面,“债务轻松还”表示,按照本金46000的5%收费,2300元。“逾期拒绝催收”则给笔者提供了一个根据53000元做的详细报价表,一种是全款支付2800元;另一种是先交定金、再根据服务进程先后付首期款、中期款和尾款,合计支付3200元。

在笔者质疑为何对方能轻松“拿捏”金融机构时,对方分别发来了各自公司数十页的简介。

简介显示,“债务轻松还”所属公司为苏州某法律咨询有限公司,致力于解决客户负债、纠纷、债务等问题。这家成立于2023年2月的公司在简介中宣称,“我们在国家大力倡导刺激经济,经济复苏等大环境背景下成立,组建全行业最顶尖团队,我司也是行业协会发起者之一,目前也是行业的领军企业。”

“逾期拒绝催收”的法律顾问发来的简介显示,其所属公司为上海某法律咨询有限公司,该公司在全国范围内共有十一家公司。柒财经注意到,小米应用商城显示,“逾期拒绝催收”的开发公司为重庆的一家同名公司,应为上述十一家公司之一,而且由重庆公司开发的有关“逾期债务”处理的APP,就多达7个。

简介还显示,这家公司的债务逾期处理工作由多个团队分工合作,其中债务规划师团队240人、来电管家团队60人、调解中心团队65人、律师团队20余人、技术团队32人、运营团队40余人。

“我们的专业团队优先采用协商和解的方式解决债务问题,如果协商无果,我们会利用我们丰富的资源和先进的技术手段,采取更加严格的手段来保护您的权益,例如通过法律途径解决问题以及采取其他法律手段。”该公司还如此介绍。

非法代理维权危害大,逾期用户本不用花冤枉钱

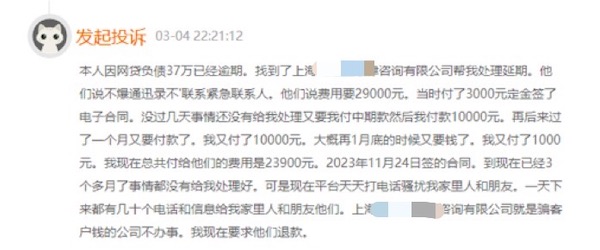

但帮助逾期用户的效果如何呢?柒财经在黑猫投诉上注意到,数十个用户反映,上述上海公司虽然收了钱,但并未办成事。

一投诉用户表示,其本人因网贷负债37万且已逾期,找到该公司寻求帮忙延期,前后付了23900元的费用。但现在离去年11月底签订合同已经过去三个多月,仍没有处理好,每天自己和家人朋友都会受到网贷公司的催收电话,且要求退服务费不成,发信息也不再回复。

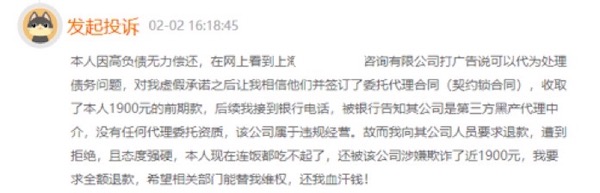

另一用户反映,他也是在网上找到上述公司帮忙代为处理债务问题,并交了1900元的前期款。但后续接到银行电话,被银行告知该公司是“第三方黑产代理中介”。其在向该公司要求退款时,同样遭拒。

业内人士表示,上述公司通过各种途径发布误导性的金融代理维权信息,维权内容明显超出金融服务协议赋予消费者的合法权利,而且以模糊的“律师”名义,误导不明真相的消费者产生债务可免可延期,逾期征信记录可消可洗等错误认知,有“非法代理维权”的嫌疑。

“他们主要是利用了信息差。”一头部消费金融公司人士告诉柒财经,“对于正规的金融机构来说,对确切遇到困难的用户,是有相应的豁免政策的,用户不需要依靠第三方,自己就可以拨打热线和机构沟通,寻求一个宽松的还款计划。”

他表示,“有的用户可能是通过地下现金贷借贷,利率超过了法律的规定,且有的存在暴力催收情况,找这些咨询机构的话,可操作的空间大,但对于正规金融机构来说用处不大。”

而且他介绍,这些法律咨询机构,在具体操作中,也都是在要来用户的信息以用户而不是律师或者法律顾问的名义去联系金融机构“延期还款”。这也表明,用户完全不用在自身本就“山穷水尽”的情况下,再花数千甚至数万元的冤枉钱。

另外,前述“债务轻松还”平台在给王朗所出的解决方案中,还附加了几个注意事项——“延期期间每月利息和违约金正常产生,到期后可致电平台申请减免”“绑定的银行卡不要存钱,以免误扣”“延期期间短信催收和语音外呼是系统自动触发不用理会”。

业内人士称,这样的注意事项也存在明显漏洞,“如果说这些平台能帮忙要到金融机构的减免,为什么不让金融机构现在减免或者说让金融机构提供一份未来的减免协议,而是让用户在延期到期后自己致电平台减免?这本身就是一种空头支票。”

该人士还介绍,有些机构在“代理维权”时,不光是坑了用户的钱,有的甚至通过伪造公章和诊材料等各种证明,并恶意投诉、逃避债务,让金融机构深受其害。

去年9月,长春警方就打掉了这样一个非法代理维权团伙,抓获犯罪嫌疑人16人,缴获伪造国家机关印章49枚、涉案手机100余部、电话卡500余张。经查,该团伙通过快手平台引流、线下推广等方式吸引大量欠债客户,通过冒名替换客户手机卡、伪造国家机关公文印章、恶意反复投诉等方式非法代理维权。

今年两会,全国人大代表、重庆市人大常委会委员、市人大法制委员会主任委员付子堂提交了《关于强化金融黑灰产治理,助力金融强国建设的建议》。“当前,金融黑灰产问题突出,非法代理维权、征信修复骗局等呈现多发趋势,并逐渐形成完整的黑灰产产业链。”他表示,打击金融黑灰产为核心的金融消费者权益保护工作迫在眉睫。

有关部门也在持续行动。1月,中国银行业协会面向成员单位下发两份文件,分别是《中国银行业应对“代理维权”灰产识别标准(征求意见稿)》和《中国银行业应对“代理维权”灰产工作指引(征求意见稿)》,旨在打击金融领域非法职业代理灰产等行为。