2020-04-22 10:39:22

作者:苑祯 来源:互联网金融新闻中心

2020-04-22 10:39:22

作者:苑祯 来源:互联网金融新闻中心

近日,柒财经旗下互联网金融新闻中心就平安普惠被指存在强制搭售保险这一情况进行报道。除此之外,仍有借款人表示,平台存在隐瞒收费、代签合同的情况。

交付相关费用占借款本金一半

互联网金融新闻中心注意到,在21CN聚投诉,对平安普惠的投诉主要集中在“强制收取保险费和服务费”。

不少借款人表示,平安普惠宣传利率是6%—10%,不过对额外收取的费用却不主动提及,直到贷款后才发现实际所付成本远高于借款前承诺的利息。

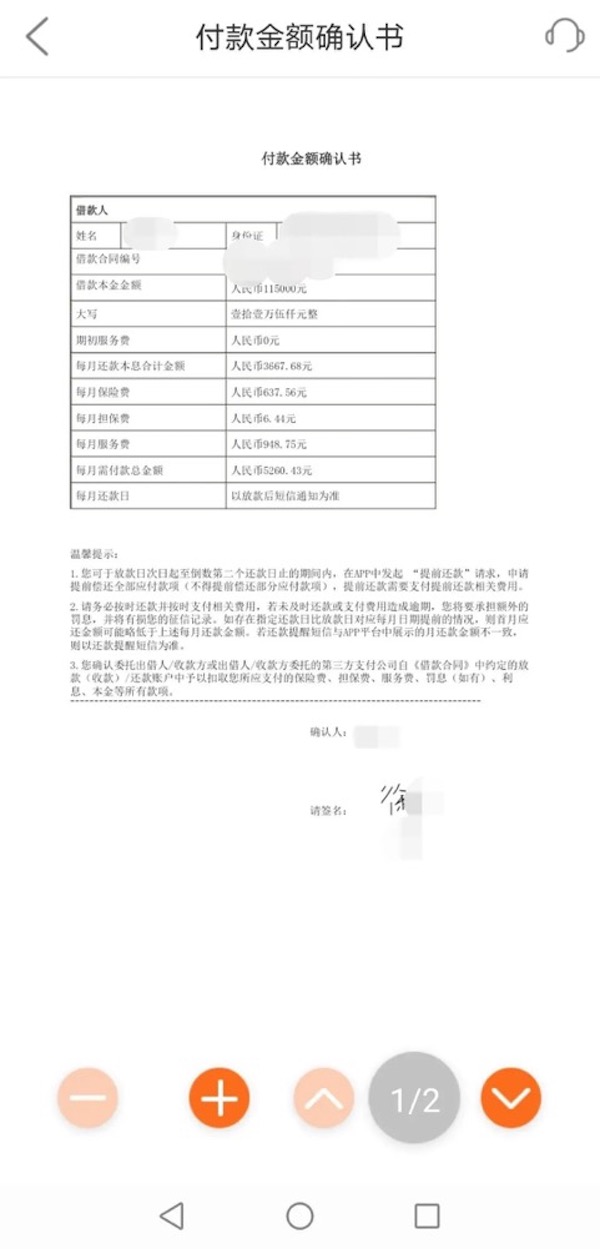

2019年11月14日,徐辉(化名)因买房急需一笔钱,从平安普惠贷款专员了解到,在平台上申请贷款年化利息在9%左右。

“因为我感觉利息并不算高,于是借款11.5万元,分36期,每月本息还款3667元。”可到了还款日,徐辉收到2条短信,一条是支付637.56元,另一条是支出955.19元。

徐辉表示,对这些多出的费用毫不知情。查看合同后,徐辉才发现,每个月所还款项除本息之外,还显示有另外三笔费用,分别是保险费637.56元、服务费948.75元、担保费6.44元(后两者合计955.19元),且算上本息每月共计还款5260元。

值得注意的是,徐辉向互联网金融新闻中心展示的《付款金额确认书》显示,下方有其签名。徐辉称,“我只记得签过一次名,但具体是不是这页就不清楚了,但可以肯定,签合同时,业务员没有提醒有这些费用。”

交付相关费用占借款本金一半

互联网金融新闻中心注意到,在21CN聚投诉,对平安普惠的投诉主要集中在“强制收取保险费和服务费”。

不少借款人表示,平安普惠宣传利率是6%—10%,不过对额外收取的费用却不主动提及,直到贷款后才发现实际所付成本远高于借款前承诺的利息。

2019年11月14日,徐辉(化名)因买房急需一笔钱,从平安普惠贷款专员了解到,在平台上申请贷款年化利息在9%左右。

“因为我感觉利息并不算高,于是借款11.5万元,分36期,每月本息还款3667元。”可到了还款日,徐辉收到2条短信,一条是支付637.56元,另一条是支出955.19元。

徐辉表示,对这些多出的费用毫不知情。查看合同后,徐辉才发现,每个月所还款项除本息之外,还显示有另外三笔费用,分别是保险费637.56元、服务费948.75元、担保费6.44元(后两者合计955.19元),且算上本息每月共计还款5260元。

值得注意的是,徐辉向互联网金融新闻中心展示的《付款金额确认书》显示,下方有其签名。徐辉称,“我只记得签过一次名,但具体是不是这页就不清楚了,但可以肯定,签合同时,业务员没有提醒有这些费用。”

徐辉直言道,“我以为是向银行借款,业务员也提到从银行借钱,可搞不明白为何还会有保险费和担保费”,徐辉称,三年下来,这三笔“意想不到”费用共5.7万元,占11.5万近一半。

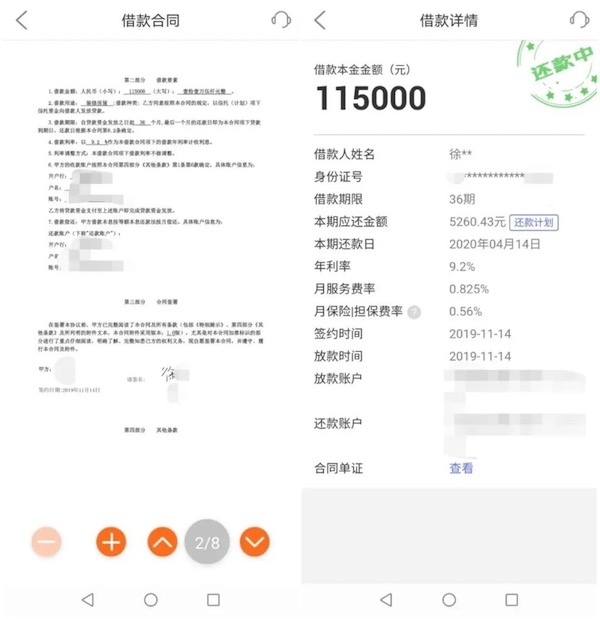

据徐辉提供借款合同显示,乙方同意按照本合同的规定,以信托(计划)项下信托资金向借款人发放贷款。另外,该借款合同仅提到,借款利率为9.2%。

而另一张借款详情,除了9.2%的利息外,还提到月服务费率0.825%、月保险/担保费率0.56%。

在每月还款的5260元中,其中637.56元的保险费占比12%,955.19元的服务费和担保费占比18%,合计这三笔费用占总还款的30%。

而对于徐辉提到的“业务员未提醒相关费用”这一情况,平安普惠方面却表示,平台充分保障客户知情权,且要求工作人员如实讲客户费用构成、还款方式、还款日期及月还款额等信息进行告知,并得到客户本人的明确认可/同意。

平安普惠还提到,目前,客户通过平安普惠申请借款,均为APP自主申请,APP申请流程页面中明确列示相关收费标准和方式,并由借款人亲自签署借款相关协议。

字迹不一 被指代签合同

除了收费问题存在争议外,李宇(化名)向互联网金融新闻中心表示,其在平安普惠申请贷款时,发现签名被“盗用”。

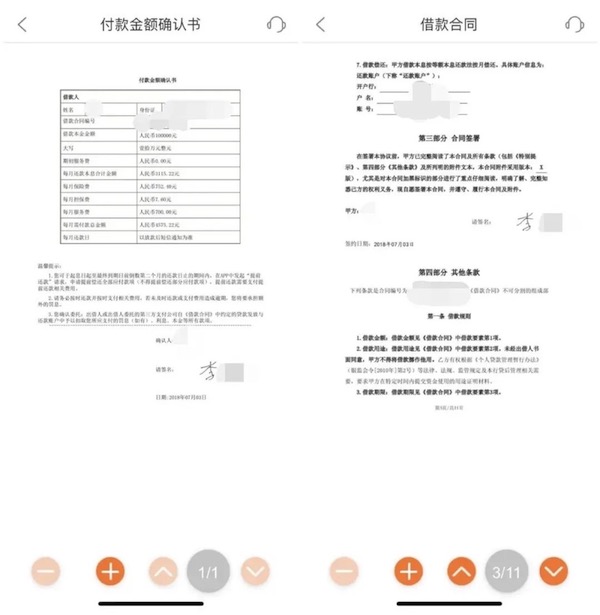

具体而言,2018年7月,李宇因装修房屋,向平安普惠申请了一笔10万元贷款。据李宇回忆,当时其仅签署一份协议,但他的签名同时出现在四份协议中。

而这四份协议分别为《付款金额确认书》《借款合同》《服务委托书》《委托担保合同》。“我怀疑我的签名是被平安普惠复制到多个合同,且在我本人未授权情况下。”李宇称。

对此,平安普惠表示,目前,平台已在技术层面实现客户通过一次签名动作签署多个文件的功能。在客户签约前已经提前明示签署内容,签署时电子签名制作数据仅由电子签名人控制,所以不存在复制签名的问题。

北京云亭律师事务所魏广林律师也提到,如果网贷平台因技术实现一次签名同步签署多份文件,应将合同条款明确出示给借款人,如果是受欺诈签署的合同可申请法院撤销。

柒财智库高级研究员毕研广表示:从金融业务上来讲,借款人签署一份协议,平安普惠复制了其签名到其他的几份合同中,这个技术相当于“复写纸”功能。

他指出,在这笔借款中,借款合同是主合同,其他的合同为从合同。采用复写纸技术其实就是让借款人签订主合同,其他的也同样生效,为此达到了告知借款人的目的,等于连带签署协议。

然而,“在实际操作中,合同的签订必须要先告知借款人,先拿给借款人看,不能够连带签署。毕竟,合同与主合同之间的要约并不完全一致。就算是互相依附的关系,但是也存在不同权益的问题。”毕研广称。

此外,毕研广还提到,需要提醒借款人的是,一定要看仔细再签订,并且询问清楚。作为平安普惠来讲,更不能让合同签署“一概而论”,应充分告知借款人合同中的相关条款。

不过,除签名同时出现在4份协议外,李宇向互联网金融新闻中心展示另外两个协议,其中的签名与前述4份协议字迹上存在着明显不同。另李宇表示,这两份协议非亲自所签。

李宇表示,曾多次致电平安普惠询问,“但平安普惠表示,这是业务员操作与公司无关,并建议,让我与业务员协商解决。”

他还认为,平安普惠在借款人不知情的情况下代替签署合同属于作假行为,业务员代表着平安普惠,平台不能推卸掉全部责任。

对此,平安普惠指出,公司严禁工作人员代客户操作、签名等行为,如发现个别员工有不当行为,其将立即启动内部调查流程,并积极配合有关部门工作,依法依规合理处理。

针对这一情况,魏广林律师认为,如果代签人事先取得借款人授权或事后得到借款人追认,代签的合同,合法有效。但如果借款人未追认,则合同无效。(文 / 苑桢)